Charles Sannat pour Insolentiae

Mes chères impertinentes, chers impertinents,

J’ai beaucoup aimé cette information concernant nos chers, très chers députés qui doivent justifier leurs émoluments, pas forcément si plantureux que cela, mais tout de même confortables.

Ils font donc des « travaux » (rarement salissants), des rapports, des missions, et autres zétudes.

La dernière en date c’est cette idée géniale rapportée par Europe 1 qui nous apprend en recopiant un article écrit par l’AFP sous le titre :

Livret A, contrats d’assurance… Les députés lancent une mission sur la baisse des taux

« Les taux d’intérêt baissent. Bonne nouvelle pour les emprunteurs, ce phénomène l’est moins pour les épargnants. Mais à quel point ? Des députés ont lancé mardi une mission d’évaluation pour le savoir ».

« Quelle est la conséquence de la baisse prolongée des taux d’intérêt ? Une mission d’information parlementaire a été lancée mardi à l’Assemblée nationale pour en étudier les conséquences sur l’épargne des Français et proposer des pistes de modernisation du cadre règlementaire. Cette mission, qui associera des députés de tous bords, s’inscrit dans le cadre des travaux de la commission des Finances de l’Assemblée nationale et est pilotée par le député Gilles Carrez (LR), lequel doit organiser mercredi une première réunion de cadrage »…

Alors je peux déjà donner quelques pistes à nos mamamouchis de notre très auguste Assemblée Nationale et les aider généreusement dans leur travail si difficile.

1/ Même si les taux baissent, épargner reste une nécessité donc il n’y a pas et n’y aura pas une baisse du taux d’épargne. Au contraire. Plus les taux baissent moins l’effet « capitalisant » fait son office, plus l’épargne nette est fondamentale pour s’assurer un matelas de sécurité.

2/ Quand les taux sont proches de zéro, il n’y a plus de capitalisation. Tous les produits, services, et autres idées du genre « retraites par capitalisation » deviennent problématiques pour ne pas dire impossibles.

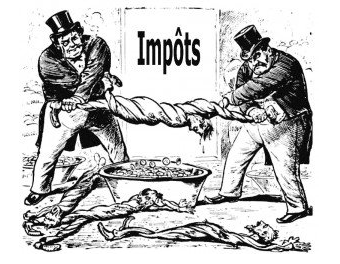

3/ Voici le point le plus important pour nos députés et nos mamamouchis en général grands psychopathes de l’imposition. Dans les règles fiscales françaises, ce qui est fiscalisé, c’est le gain ! On ne fiscalise pas le capital, on fiscalise les intérêts perçus ce qui est assez logique, puisque dans notre beau pays, le capital a déjà été fiscalisé 100 fois avant de pourvoir épargner un faible reliquat.

Or vous comprendrez aisément, qu’avec des taux 0, et bien 0 % sur votre somme placée, font très exactement 0 intérêt, car nous connaissons tous cette célèbre formule mathématique 0+0= la tête à toto… ou à Bruno, notre sinistre de l’économie.

Et si je vous parle de cette histoire d’impôts ce n’est pas tout à fait au hasard… puisque il est écrit dans la dépêche de notre AFP nationale que et je cite :

« Cette mission doit permettre d’évaluer les répercussions sur l’épargne de la baisse prolongée des taux d’intérêt et de leur maintien à un niveau quasi nul, notamment dans un cadre réglementaire et fiscal élaboré à des périodes où les taux étaient beaucoup plus élevés ».

Le cadre réglementaire et fiscal, qu’ils sont poètes nos dépités. Après nous avons le blabla d’usage, je vous laisse admirer le niveau de langue de bois que nous atteignons…

« Les députés étudieront -entre autres- les déterminants économiques de la baisse des taux et les modifications des comportements d’épargne. Après avoir évalué les politiques publiques conduites pour s’adapter à ce nouvel environnement, ils proposeront par ailleurs des pistes de modernisation de la politique de l’épargne en France ».

Je pense comme vous, qu’il est définitivement temps de moderniser la politique de l’épargne en France. C’est important de « réformer » et de « moderniser ».

Nous savons que quand « ils » modernisent et réforment, c’est pour mieux nous enfler.

Nous en reparlerons lorsque ce « rapport » sera rendu, mais j’ai hâte de voir comment « ils » vont s’y prendre pour prendre du pognon sur du fric qui n’a pas été gagné puisque les taux sont à 0… Et c’est ainsi que la célèbre formule mathématique de notre enfance sera modifiée…

0 + 0 = des impôts pour Bruno quand même.

Je vous invite, à toutes fins utiles à écrire à notre député maréchal président de la commission du taux bas qui ne rapporte plus rien, à l’adresse suivante: gilles.carrez@assemblee-nationale.fr pour lui expliquer de la manière la plus sympathique et courtoise, qu’il a bien raison d’étudier tout cela, mais que lorsqu’il n’y a pas beaucoup de rendement, ni d’intérêts, le citoyen ne redoute qu’une chose, que l’on vienne lui rapiner ce qu’il a déjà si difficilement mis de côté.

Vous avez vu ? Non ? Je ne vous ai même pas parlé du Coronavirus !!!

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous !

Coronavirus. Chronique d’une pandémie. 19 février 2020

Limitation des crédits immobiliers, les courtiers sont très inquiets !!

Banques. Carnage sur l’emploi.

L’or en forme au-dessus des 1 600 dollars l’once

« Ceci est un article « presslib » et sans droit voisin, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »

Moi pas comprendre… le taux a déjà largement baissé, et personne ne s’est posé la question de l’opportunité ou non de le baisser. Ils l’ont fait, point.

Alors oui, il reste à imposer, d’une manière ou d’une autre, l’épargne nette. On appellera pas ça un impôt, tout simplement. Peut-être… des frais de gestion des comptes ?

Zut, ce n’est pas le moment de leur donner des idées…