La baisse actuelle de l’inflation ouvre potentiellement la voie à un resserrement moindre – voire à un assouplissement – à moyen terme, ce qui entraînera une résurgence de l’inflation plus tard dans le cycle, nécessitant éventuellement un resserrement important des conditions monétaires.

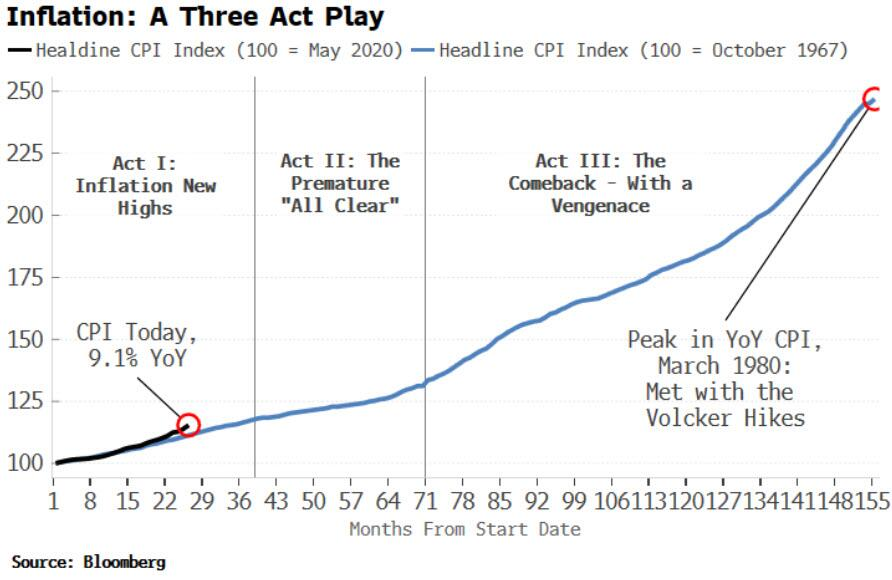

Même si la baisse actuelle de l’inflation des prix à la consommation signifie que nous avons dépassé le sommet et qu’elle continue de ralentir, nous n’en sommes probablement encore qu’au premier acte d’une pièce en trois actes.

Les années 1970 sont une analogie imparfaite, mais elles ont un aspect crucial en commun avec aujourd’hui : la monétisation d’importants déficits budgétaires.

L’inflation galopante est presque toujours précédée par d’importants emprunts publics financés par la banque centrale.

Tant à la fin des années 1960 qu’au cours des dernières années, les déficits budgétaires se sont creusés sous l’effet d’une banque centrale qui pensait disposer d’une plus grande marge de manœuvre qu’en réalité, comme ce fut le cas à la fin des années 1960 et au début des années 1970.

Une fois que les conditions d’une inflation élevée sont réunies, l’économie est à la merci des « événements », qu’il s’agisse de l’embargo pétrolier arabe au début des années 1970 ou de la pandémie et de la guerre en Ukraine dans la période actuelle.

Nous sommes maintenant dans l’acte I, où l’inflation est élevée et en hausse.

Nous entrerons bientôt dans l’acte II, où un répit dans l’inflation trompe la Fed en lui faisant croire qu’elle peut lever le pied de la pédale de resserrement prématurément.

Cela ouvre la voie à l’acte III, où la croissance des prix cessera de baisser et décollera à nouveau, cette fois en atteignant de nouveaux sommets.

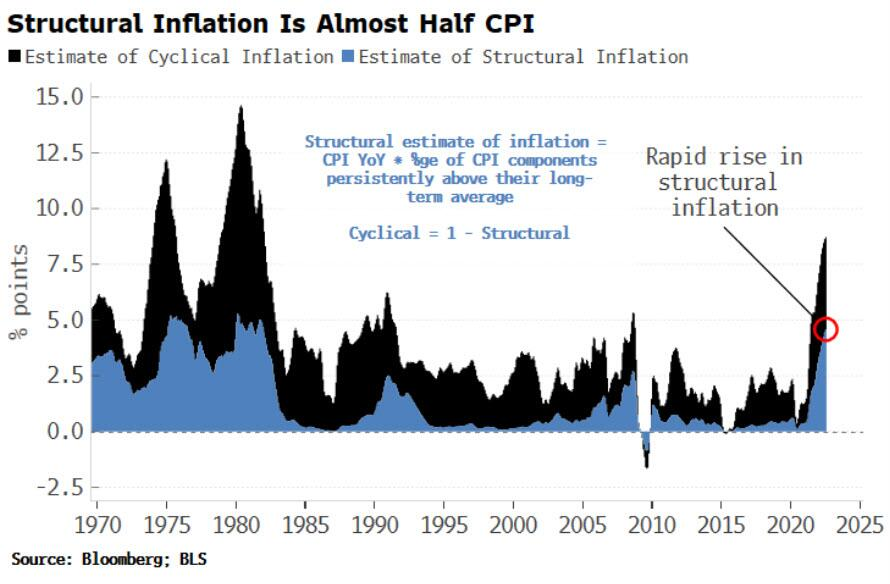

Mais que se passe-t-il peut-être sous la surface ? Une façon d’y réfléchir est de décomposer quantitativement l’inflation en composantes cycliques et structurelles.

Les pressions cycliques sur les prix devraient bientôt commencer à s’atténuer, faisant baisser le chiffre global. Mais, comme le montre le graphique ci-dessous, l’estimation de l’inflation structurelle est très élevée, représentant presque la moitié du chiffre global.

Si près de la moitié de l’inflation actuelle s’avère difficile à éliminer, la baisse de l’indice global due à la conjoncture ne serait positive qu’en apparence. Une fois que les composantes cycliques recommenceront à contribuer positivement, elles renforceront l’inflation structurelle plus solide, ce qui pourrait conduire l’IPC à de nouveaux sommets.

Ce serait l’acte III, et nous savons depuis l’ère Volcker comment cela doit se terminer.

Pas d’inflation, mais dévaluation.

Je me souviens parfaitement comment je devais tenir mes marchandises du caddie pour pas que ça déborde avec 1000 Francs, et aujourd’hui avec 150€, j’ai un fond de caddie.

Inflation et dévaluation, c’est la même chose… Les prix augmentent car la monnaie ne vaut plus rien (quantitative easing massifs depuis la crise des subprimes).

Il est loin, le temps où, très rack sur les dépenses de ménage (4 personnes), j’étais content de ne pas dépasser 450 FRANCS pour une semaine ! On divise par 6,55957, youpiiiii !

L’inflation n’est plus de l’inflation lorsque ça touche absolument tout.

Sauf les salaires 😅

Vous avez raison . Non seulement les salaires et les retraites sont gelés depuis des décennies ( depuis 1987 ) mais ils ont été fortement amputés par des prélèvements supplémentaires dont le RDS , la cotisation de “solidarité chômage” infligée maintenant aux retraités ( d’un montant équivalent à l’assurance chômage des salariés , alors qu’ils n’en bénéficient pas ) , et l’augmentation du prélèvement de la CSG ( sécurité sociale ) surtout pour les retraités (8%) . Encore plus révoltant, par le prélèvement de l’impôt sur le revenu à la source , les salariés actifs et retraités sont les seuls à faire l’avance à l’Etat d’une année d’impôt sur le revenu alors que les rentiers et les actifs des professions libérales peuvent placer cet argent avec intérêt pendant une année avant de verser l’impôt sur le revenu .

C’est sûr, pour le consommateur, inflation et dévaluation sont égales à hausse des prix. point.

Pour le consommateur qu’on enfume oui, il faut que ce soit pareil, voir, il ne faut surtout pas prononcer le mot dévaluation.

– Il y a INFLATION* des prix des produits du a DEVALUATION de la valeur de la monnaie.

*) synonyme : augmentation.

Notre premier sinistre nous à annoncé la couleur, au début de la crise on nous a fait croire que la Belgique ne dépendait que à hauteur 4% du gaz Russe il s’avère qu’on nous aurait menti et qu’en réalité ce serait 40%….

Alexander De Croo: «Les cinq à dix prochains hivers seront difficiles»

« L’évolution de la situation est très difficile dans toute l’Europe. Certains secteurs sont confrontés à de lourdes difficultés avec ces prix élevés de l’énergie », a constaté le Premier ministre.

https://www.lesoir.be/460916/article/2022-08-22/alexander-de-croo-les-cinq-dix-prochains-hivers-seront-difficiles

Vous allez quand même pas chipoter pour un zéro, un zéro c’est rien , non mais !

Toutes ces théories sont bien belles mais elles négligent une donnée essentielle !

Nous ne sommes plus dans une économie de marché mais, bien, dans une économie “fabriquée” , celle ci ne dépendant plus des lois du marché mais des “lois” de Davos !

La plupart de nos experts économistes ne tiennent pas compte de ce fait et continuent à essayer d’expliquer les choses avec des théories surannées !

En terme d’économiste cela s’appelle une économie dirigée*.

Sauf qu’actuellement les états sont morts et remplacés par Davos-and-Co.

*) https://dictionnaire.sensagent.leparisien.fr/économie dirigée/fr-fr/

ce pauvre peuple https://www.tf1.fr/tf1/jt-13h/videos/livret-a-meilleur-taux-nouveau-record-64495094.html